Não há carga tributária mais incômoda do que a oneração da folha de pagamento das empresas! A sistemática atual de contribuições previdenciárias onera cada vez mais o empregador em razão da contratação de funcionários, o que atrapalha a oferta de empregos formais.

Essa realidade tem sido discutida nos mais diversos níveis de governo e administração pública, na busca por uma solução que satisfaça as necessidades do Estado e não prejudique a atividade empresarial.

Enquanto não se concretiza a tão esperada reforma tributária, você tem a seu dispor a eficiência dos trabalhos de Recuperação e Auditoria Tributária da Strategicos Group, que tem monitorado a atividade do Fisco para identificar os casos de tributação indevida e a maior.

OPORTUNIDADES DE RECUPERAÇÃO DE CRÉDITOS PREVIDENCIÁRIOS

Atualmente, as recuperações previdenciárias vêm trazendo números relevantes para o caixa das empresas de acordo com as seguintes oportunidades:

1) Exclusão de Verbas Indenizatórias

A contribuição previdenciária patronal possui alíquota de 20% incidente sobre a folha de salários, ou seja, sobre o conjunto de verbas remuneratórias pagas a todos os empregados.

Ocorre que, dentre tantos encargos trabalhistas, inúmeras verbas não são consideradas remuneratórias e, portanto, não deveriam integrar a base de cálculo das contribuições previdenciárias.

Menciona-se, inclusive, que a exclusão de algumas delas já é admitida pela própria Receita Federal, como: auxílio creche, aviso prévio indenizado, vale transporte, férias indenizadas, salário referente aos 15 (quinze) dias que antecedem o auxílio doença/acidente e salário-maternidade. Nesses casos, a recuperação do crédito é realizada em âmbito administrativo e beneficia a empresa no mesmo mês, veja os cases de sucesso a seguir:

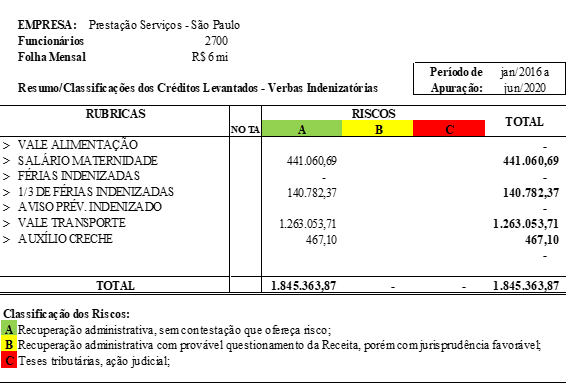

Case 01:

O case acima retratado refere-se a um comércio varejista, com 490 colaboradores e folha mensal de R$ 770 mil, onde foram localizadas as rubricas de vale alimentação, salário maternidade, aviso prévio indenizado e vale transporte como passíveis de recuperação e exclusão da base de cálculo da CPP gerando fluxo de caixa em apenas 30 dias, na via administrativa.

Case 02:

Já neste outro case, de uma prestadora de serviços de grande porte, foram identificadas as rubricas de salário maternidade, de terço de férias indenizadas, de vale transporte e de auxílio creche como passíveis de recuperação e exclusão da base de cálculo da CPP. Tais créditos foram utilizados imediatamente para regularização dos débitos junto à Receita Federal, gerando fluxo de caixa para a empresa, tudo feito na via administrativa.

Outras verbas ainda têm sido objeto de discussão em demandas judiciais promissoras, representando excelentes oportunidades de creditamento no futuro, a saber, auxílio quilometragem, seguro de vida coletivo, abono de assiduidade, folgas indenizadas, auxílio educação, plano de saúde e odontológico coletivo, salário família, PLR dentro dos ditamos da Lei 10.101/2000 e diárias de viagem não excedentes a 50% (cinquenta por cento) da remuneração, a exemplo veja o quadro abaixo:

Nesse case acima, foram localizadas as rubricas de auxílio quilometragem, de salário família, de IRRF – Imposto de renda retido na fonte e de INSS parte do empregado (que é a contribuição previdenciária do segurado) que são passíveis de recuperação e exclusão da base de cálculo da CPP na via judicial.

2) Limitação da Base de Cálculo de Contribuições a Terceiros

Mediante distorção legal, a Secretaria da Receita Federal do Brasil entende que o artigo 3º do Decreto-lei nº 2.318/86 e o art. 15 da Lei nº 9.424/96 teriam revogado, expressa e tacitamente, o parágrafo único do art. 4°, da Lei 6.950/81, motivo pelo qual a RFB não reconhece a vigência deste e não aplica o limite da base de cálculo das contribuições a terceiros na arrecadação.

Certamente, a tese mencionada é uma das mais relevantes dos últimos anos, tendo sido muito bem recepcionada pelo Poder Judiciário e apresentado impressionante potencial de recuperação de contribuições previdenciárias.

Para ilustrar o potencial dessa recuperação, trouxemos dois cases de sucesso, veja a seguir:

Case 01:

Aqui temos uma Metalúrgica, com 76 colaboradores e folha mensal de R$ 139 mil. A discussão refere-se à Contribuição para Terceiros Sistema S (salário-educação; contribuição ao INCRA; contribuição ao “Sistema S”; contribuição a fundos diversos).

É possível que a atualização do crédito apurado corresponda a quase 03 vezes a folha de salários, o que representa uma excelente oportunidade de recuperação e fomento financeiro.

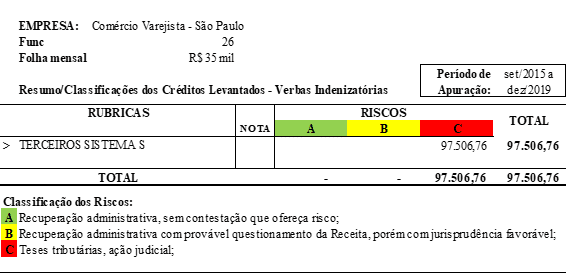

Case 02:

Este outro case impressionante, pertence a uma empresa com apenas 26 colaboradores e folha mensal de R$ 35 mil, resultou na recuperação de R$ 97.506,76, no mesmo escopo de trabalho anterior.

VIABILIDADE DOS TRABALHOS

A Recuperação de Créditos Previdenciários pode significar um alívio para o seu fluxo de caixa!

A utilização de créditos previdenciários é, além de uma prática legal, uma maneira de obter um melhor planejamento financeiro, fiscal e tributário da empresa, garantindo sua sustentabilidade em tempos de crise como o atual.

Com a Strategicos Group você poderá contar com a experiência de Auditoria que realiza trabalhos de recuperação de créditos previdenciários há mais de 10 anos.

Quer saber mais sobre como podemos ajudar a sua empresa com tais oportunidades? Entre em contato conosco e agende já uma reunião online!

0 comentários

Trackbacks/Pingbacks